C’ moi le chef vous présente

C’ moi le chef vous présente

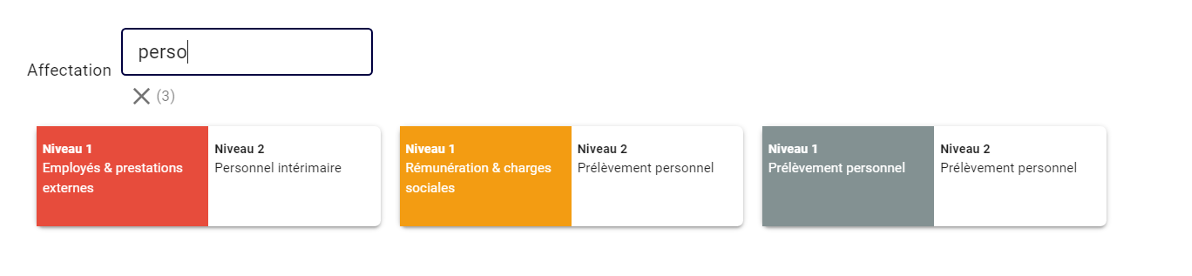

Comment affecter les dépenses et les recettes ?

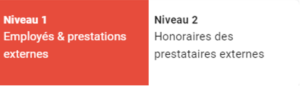

Sur LIMPEED, vous avez 2 niveaux :

- Le niveau 1 correspond au classement des postes comptables dans différentes familles (pour aider l’utilisateur à retrouver le poste concerné)

- Le niveau 2 correspond au poste comptable spécifique à votre Liasse fiscale n°2035 et aux Etats comptables (Balance, Grand-livre, etc.)

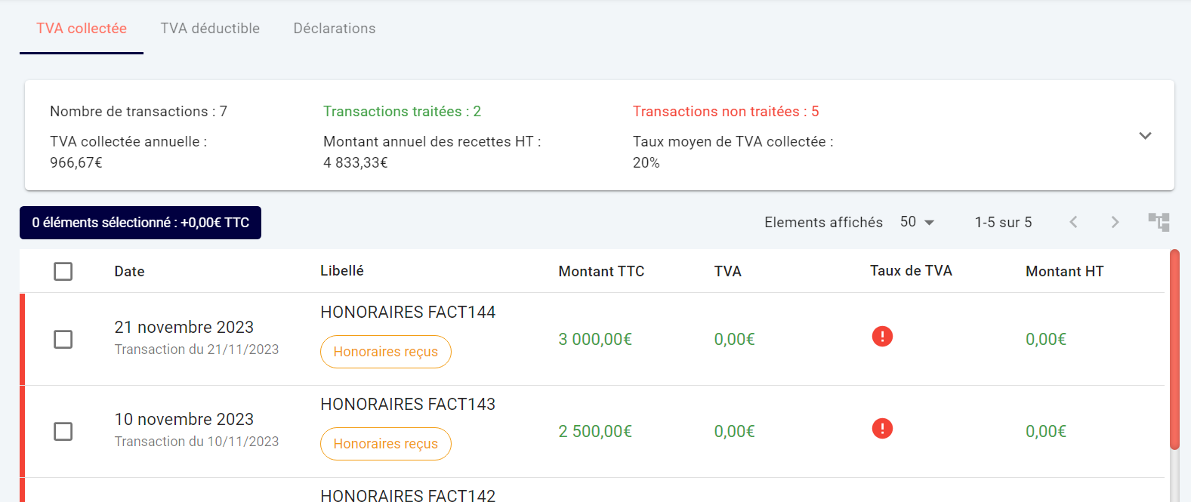

Pour nos clients qui doivent déposer des déclarations de TVA, il faudra absolument transmettre toutes les factures pour que le Collaborateur comptable Emargence puisse collecter la TVA sur les ventes et récupérer la TVA sur les dépenses concernées via le Module TVA (accessible qu’au collaborateur).

| NATURE |

POSTE D’AFFECTATION |

|

Lorsque je fais des retraits d’espèces ou lorsque je fais des virements de mon compte pro vers mon compte perso |

|

|

Lorsque je fais des virements de mon compte perso vers mon compte pro et plus rarement lorsque je dépose des espèces sur mon compte pro (à justifier vis-à-vis du fisc l’origine de ses espèces) |

|

|

Partie non déductible de mes frais Edf imputés en comptabilité |

FAIT PAR EMARGENCE |

|

Partie non déductible de mes frais de téléphonie imputés en comptabilité |

FAIT PAR EMARGENCE |

|

Partie non déductible de mes frais de loyer ou de charges de copropriété imputés en comptabilité |

FAIT PAR EMARGENCE |

|

Partie non déductible de mes frais de véhicule automobile imputés en comptabilité |

FAIT PAR EMARGENCE |

|

Partie non déductible de mes frais d’assurance imputés en comptabilité |

FAIT PAR EMARGENCE |

|

Dépenses personnelles payées par erreur avec le compte professionnel |

|

|

Quote part de CSG CRDS non déductible (2,9 % sur les 8 % au total) |

FAIT PAR EMARGENCE |

|

Initialement montant de l’emprunt accordé par l’établissement de crédit puis ultérieurement la partie correspondante au capital remboursé sur les échéances mensuelles…. À la fin d’un emprunt, ce compte doit être à 0 |

Vous devez au préalable synchroniser votre compte d’emprunt sur LIMPEED (contacter votre collaborateur en charge)

|

|

Acquisition d’un logiciel … mais pas les locations mensuelles qui sont de plus ne plus courantes. Si le coût du logiciel est inférieur à 500 euros HT, le passer directement en charge |

|

|

Les frais de peinture, d’aménagement, d’installations électriques, de câblage pour les locaux professionnels ou la partie professionnelle d’un bien à usage mixte. Attention, si le bien n’est pas immobilisé, les dépenses qui entreraient dans le calcul de la Plus ou Moins-value en cas de cession, ne peuvent pas faire l’objet elles-mêmes d’une immobilisation |

|

|

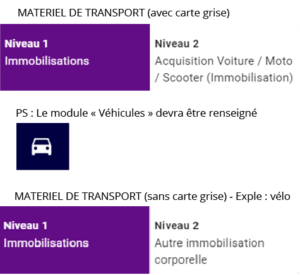

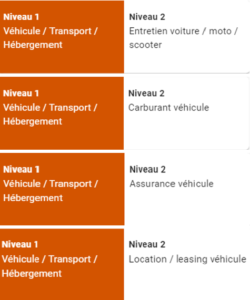

Voiture, Véhicule utilitaire, moto, scooter… Attention aux coefficients mixtes d’imputation, aux plafonnements de base amortissable selon que le véhicule est plus ou moins polluant et à la récupération de la TVA seulement pour les véhicules utilitaires. |

|

|

Ordinateurs, tablettes mais également serveurs, matériels photographiques… dont la valeur est supérieure à 500 euros HT (attention à la règle des «cheptels» si vous achetez plusieurs éléments en même temps pour l’appréciation de la règle des 500 euros HT) |

|

|

Machines et matériels utilisés dans le cadre de votre activité. Ex : Appareils photo, Four céramique etc. (attention à la règle des «cheptels» si vous achetez plusieurs éléments en même temps pour l’appréciation de la règle des 500 euros HT) |

|

|

Table, chaise, bureau, armoire, étagère, caisson… dont la valeur est supérieure à 500 euros HT (attention à la règle des «cheptels» si vous achetez plusieurs éléments en même temps pour l’appréciation de la règle des 500 euros HT) |

|

|

Apport en capital initial à la SCM |

|

|

Dépôts versés en général pour des locations de bureaux |

|

|

Le calcul des amortissements se fait en fin d’année par votre expert- comptable, vous n’aurez donc rien à renseigner dans ces postes |

FAIT PAR EMARGENCE |

|

TVA due sur les acquisitions intracommunautaires, cette écriture sera passée en général par votre expert-comptable |

FAIT PAR EMARGENCE |

|

Montant du règlement de la TVA mensuelle ou du solde de la CA12 |

|

|

TVA récupérable ayant grevée l’acquisition d’une immobilisation |

FAIT PAR EMARGENCE |

|

TVA récupérable ayant grevée une dépense de bien ou de service |

FAIT PAR EMARGENCE |

|

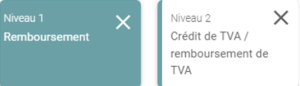

Crédit apparaissant sur un formulaire de TVA mensuelle ou sur la CA12 et qui fera l’objet soit d’une demande de remboursement soit d’un report sur une déclaration ultérieure. Ce poste est alimenté en général par votre expert-comptable |

FAIT PAR EMARGENCE |

|

TVA à 20 % ayant grevée vos recettes sur les activités de services classiques |

FAIT PAR EMARGENCE |

|

TVA à 5,5 % ayant grevée vos recettes sur les ventes d’œuvres d’art |

FAIT PAR EMARGENCE |

|

TVA à 10 % ayant grevée vos recettes sur la perception de droits d’auteurs |

FAIT PAR EMARGENCE |

|

TVA en attente d’une régularisation (par exemple qui a fait l’objet d’une retenue à la source de la TVA sur les droits d’auteurs alors que vous avez renoncé à ce mécanisme de la RAS et pour lequel nous attendons un remboursement) |

FAIT PAR EMARGENCE |

|

Règlement des acomptes de TVA pour les assujettis au régime du réel simplifié (règlements de mi-juillet et mi-décembre |

|

|

Poste alimenté par votre expert-comptable par une écriture indiquant qu’une demande de remboursement de crédit de TVA a été émise. Le règlement par l’administration est à imputer dans ce poste. |

|

|

Mouvements du compte professionnel ou du compte dédié à l’activité professionnelle |

AVEC LA SYNCHRONISATION, CHAMP AUTOMATIQUEMENT PRE-REMPLI |

|

Dépenses et recettes faites en espèces |

CF FICHE RECETTES SUR LE TRAITEMENT DES DEPENSES NON PAYEES AVEC LA BANQUE PROFESSIONNELLE |

|

Règlements des honoraires rétrocédés qui s’imputent directement sur le chiffre d’affaires. Se retrouvent plus particulièrement dans les professions médicales et juridiques. Pour la plupart des cas, il s’agira de sous-traitances qui s’imputeront plus particulièrement dans le poste «achats DAS2» |

|

|

Montant HT des frais d’Edf/ Gdf ou quote part professionnelle HT de ces frais |

|

|

Montant HT des acquisitions de petits matériels dont la valeur unitaire est inférieure à 500 euros HT et qui ne s’incorpore pas à la production vendue à un client À défaut, l’imputation se portera dans le poste achat. Exemple : une lampe, un disque dur, une tablette…. |

|

|

Dépenses de fournitures de bureau |

|

|

Frais techniques qui s’incorporent dans la production ou le service rendu. Il s’agira par exemple des achats de matières pour les plasticiens, de petites impressions pour les graphistes, de frais techniques pour les professions médicales…. Attention un poste trop important pour une activité intellectuelle peut révéler à l’administration une activité commerciale et non libérale |

|

|

Dépenses de sous traitance auprès d’autres professionnels libéraux. Attention un poste trop important pour une activité intellectuelle peut révéler à l’administration une activité commerciale et non libérale. |

|

|

Montant des loyers professionnels ou de la quote part professionnelle des loyers mixtes. Nous trouverons ici la quote part professionnelle des charges de copropriété concernant l’exploitation du bien mais pas de celles concernant les grosses dépenses (ravalements, ascenseur…) sauf si le bien est immobilisé |

|

|

Montant des leasings Exemple d’un matériel technique ou informatique |

|

|

Petites dépenses d’entretien concernant plus particulièrement les locaux |

|

|

Toutes les assurances professionnelles sauf celles relatives aux véhicules qui seront portées aux «frais de véhicules» |

|

|

Magazines, livres, abonnements à des sites de recherche en ligne ou de documentation technique |

|

|

Frais d’avocat, d’expert-comptable, d’AGA... relatifs à l’activité professionnelle |

|

|

Frais de publicité (exemple : Google, Facebook…) |

|

|

Cadeaux effectués à la clientèle ou à des fournisseurs. Attention d’en justifier le destinataire et la «motivation». La TVA sur les cadeaux n’est pas récupérable au-delà d’un cadeau d’une valeur unitaire de plus de 73 euros TTC. Le plafond est réévalué tous les 5 ans. Dans ce cas, c’est la dépense TTC qui sera portée dans ce poste |

|

|

Hôtels, Taxis, VTC, transports en commun, avions, voyages professionnels, péages, parkings, stationnements |

|

|

Carburant, assurance du véhicule, réparation, entretien. |

|

|

En substitution d’une grande partie des frais de véhicules, possibilité d’imputer en charges des indemnités kilométriques. Il s’agira alors de tenir un état très détaillé des kilomètres professionnels parcourus |

FAIT PAR EMARGENCE |

| Repas d’affaires > 2 couverts (avec nom des invités au dos) |  |

|

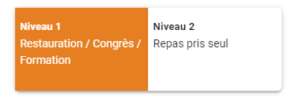

Repas pris seul en respectant la règle fiscale de déductibilité ou des achats de nourriture (dans le cadre professionnel) dans les supermarchés tels que Franprix, Carrefour, Picard… |

|

|

Affranchissement, téléphonie, internet |

|

|

Frais de banque du compte professionnel ou dédié à l’activité professionnelle sauf les agios de découverts et les intérêts d’emprunts qui seront portés dans les comptes appropriés |

|

|

Pour certains, la cotisation de l’AGA se porte ici ; pour d’autres, ce sera en honoraires non rétrocédés. Sinon, nous trouverons ici toutes les cotisations syndicales et professionnelles qui peuvent avoir un intérêt dans l’exercice de l’activité. |

|

|

Montant de la cotisation de formation continue qui apparaît sur les appels de charges sociales. Cette écriture est en général retraitée par votre expert-comptable |

FAIT PAR EMARGENCE |

|

Si vous avez des locaux professionnels autre que votre domicile, nous trouverons ici la Taxe d’ordures ménagères ou la Taxe Foncière |

|

|

La CET inclut deux taxes qui seront imputées ici : la CFE (Contribution Foncière des Entreprises) et la CVAE (Contribution sur la Valeur Ajoutée de l’entreprise). |

|

|

Ecriture de retraitement effectuée par votre expert-comptable concernant la CSG déductible |

FAIT PAR EMARGENCE |

|

Montant des salaires nets payés aux salariés et des indemnités de stage aux stagiaires (en respectant la règlementation propre aux stagiaires) |

|

|

Montant des charges sociales relatives aux salaires versés |

|

|

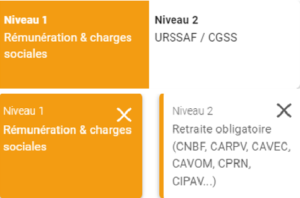

Cotisations sociales de l’exploitant payées dans l’année |

|

|

Montant des précomptes apparaissant sur les encaissements clients |

FAIT PAR EMARGENCE |

|

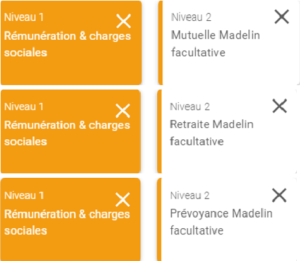

Montant des cotisations sociales facultatives entrant dans le champs des cotisations dites «Madelin» |

|

|

On retrouvera peu de dépenses dans ce poste. Par exemple, des formations ou toute dépense qui ne trouve pas son affectation dans les autres postes prévus. |

|

|

Les agios de découverts. Attention à leur déductibilité si les retraits de l’exploitant sont largement supérieurs aux résultats de l’activité |

|

|

Intérêts des emprunts pour le financement d’acquisitions professionnelles |

FAIT PAR EMARGENCE |

|

Ecritures d’amortissements des immobilisations effectuées par votre expert-comptable |

FAIT PAR EMARGENCE |

|

Montant des recettes clients encaissées Selon votre code APE, LIMPEED aura un plan comptable adapté aux activités artistiques et non-artistiques Il faudra ABSOLUMENT joindre la facture de vente justificative pour que le collaborateur comptable EMARGENCE puisse appliquer ou non la TVA selon les cas (RECETTES EXO, RECETTES FRANCHISE, RECETTES 20%, RECETTES 5,5%, RECETTES UE, RECETTES EXPORTS, REFACTURATION DE FRAIS) |

|

|

Montant des remboursements perçus (URSSAF, CFE, trop perçu mutuelle etc.). |

|

|

Nous trouverons peu de recettes ici. Principalement les indemnités journalières, les indemnités maternité et paternité ainsi que les indemnités d’assurances PS : Vous devez aussi utiliser le poste « Autre remboursement de charges » pour catégoriser vos dépenses qui vous sont remboursées par vos fournisseurs (ex : remboursement abonnement téléphone mobile, etc.) |

|

D’autres recettes

Module « Facturation électronique » sur la plateforme LIMPEED

C' moi le chef vous présente Contexte : La facturation électronique va devenir obligatoire en France : À partir du 1er septembre 2026, vous devrez pouvoir recevoir des factures électroniques. À partir du 1er septembre 2027, vous devrez envoyer vos factures sous forme...

Comment gérer ses justificatifs sur LIMPEED ?

C' moi le chef vous présente Rappel :Vous devez transmettre chaque mois votre relevé bancaire et vos factures justificatives des recettes et dépenses professionnelles encaissées/décaissées durant cette période. LIMPEED a un module « Justificatifs » permettant de...

Comment « enregistrer » une catégorisation comptable sur LIMPEED ?

C' moi le chef vous présente Enregistrer une opération comptable sur LIMPEED : la méthode à suivre Si vous êtes en formule Classique, il n’est pas obligatoire de téléverser toutes vos factures justificatives. Pour plus de détails, référez-vous à la fiche recettes...